美伊冲突持续发酵;霍尔木兹海峡封锁加剧海外原铝供应压力。

近年来,全球原铝市场一直面临供需格局的微妙平衡,而中东地区作为海外重要生产基地,其稳定性直接影响国际铝价走势。目前,美伊之间紧张局势已持续一段时间,霍尔木兹海峡航道受阻成为市场关注的焦点。这一关键通道的通行状况,直接决定了海湾国家电解铝原料输入与产品输出的顺畅程度。市场参与者密切观察冲突进展,一旦封锁趋于严重,供应中断风险将显著放大,导致海外铝价出现明显波动。

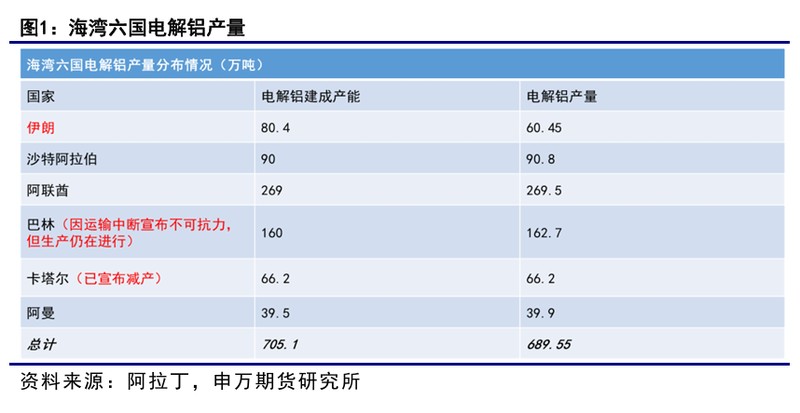

在中东地区,海湾六国电解铝产能占据海外总量的显著份额。这些国家依赖外部原料供应,尤其是氧化铝和铝土矿的进口。若霍尔木兹海峡长期受限,库存消耗加速,部分铝厂可能面临原料短缺局面,从而引发减产或停产预期。这种潜在风险已逐步在国际铝价中体现,伦铝价格出现较大幅度上涨,而沪铝相对温和,主要源于国内自给自足的供需环境与较高库存水平。

具体来看,伊朗拥有多家电解铝企业,总产能约占海外供应的一小部分。目前虽未出现大规模停产公告,但预防性措施已启动。随着冲突延续,减产可能性逐步上升。其他海湾国家如阿联酋、巴林等,年产量较高,但原料高度依赖进口。近期,卡塔尔某大型铝冶炼厂因天然气供应调整,产能维持在较低水平运行;巴林铝业则因航道问题宣告不可抗力,产品发货受阻。尽管短期生产装置保持运转,但长期供应安全预期已明显扰动。

原料供应环节同样面临严峻考验。除沙特自给率较高外,其余国家氧化铝自给不足,需大量进口。若封锁持续,库存见底后,铝厂减产概率将大幅提升。市场对海外原铝供应缺口的担忧,推动伦铝风险溢价积累,而国内市场因库存充裕与进口依赖较低,价格联动弹性受限。这种沪伦价差扩大现象,短期难以通过贸易流套利修复,因为中东与国内电解铝贸易关联度本就不高。

展望后市,冲突持续时间与霍尔木兹海峡实际通行状况仍是核心变量。若未来数周内封锁接近全面状态,海湾铝厂原料问题难以快速解决,减停产风险将加速累积,国际铝价风险溢价有望进一步抬升。反之,若局势快速缓和,供应担忧消退,铝价回调压力将增大。总体而言,地缘因素主导下,海外原铝格局偏紧,需持续关注宏观端与产业端动态变化,以把握市场博弈方向。