解码七匹狼财报:毛利率54%与扣非净利率0.2%的悬殊背后

第一次注意到七匹狼这家企业,是在一份数据异常的A股年报里。当数字呈现出令人困惑的反差:毛利率傲视同行,净利率却低得离谱,这背后必然隐藏着值得深挖的产业逻辑。

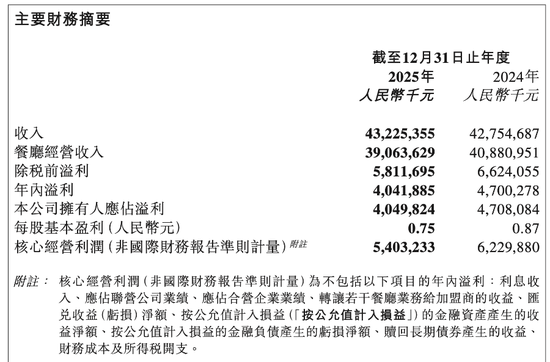

2025年4月,七匹狼发布年报,营收30.04亿元,归母净利润3.33亿元,同比增长16.91%。表面看形势喜人,但深入阅读年报附注后,真相令人震惊:扣非净利润仅756万元,每股收益仅0.01元。这意味着3.25亿元净利润来自非经常性损益——炒股收益。一家服装企业,98%的利润来自资本市场。

数据悖论:费用结构揭示盈利困境

对比同行数据,问题一目了然。七匹狼毛利率54.42%,远超海澜之家45%、森马服饰40%,却与雅戈尔55%相当。然而扣非净利率,七匹狼仅0.2%,海澜之家约10%,森马服饰约8%,雅戈尔约8%。毛利率与净利率之间存在50倍的鸿沟。

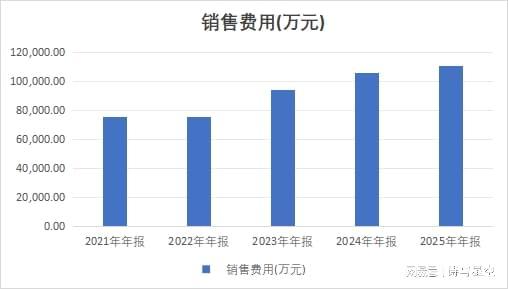

高毛利低净利的根源在于费用失控。销售费用高企有三大成因:线下渠道成本持续攀升,电商冲击下流量下滑但固定成本难降;品牌年轻化营销投入增加,年轻代言人、综艺赞助、社交媒体投放均需持续烧钱;库存处理压力加剧,2025年营收下滑4.35%便是明证。管理费用方面,投资团队、研发团队及数字化转型的IT投入同样不可忽视。

投资版图:从资产配置到利润支柱

七匹狼的投资业务可追溯至2015年股灾期间。彼时公司逆势布局茅台、中国平安等蓝筹股,收获丰厚收益。2018至2020年价值投资黄金期,公司重仓恒瑞医药、美的集团等白马股,投资团队一度成为市场焦点。然而2025年的数据已走向极端:投资收益约3.26亿元,占净利润98%;主营业务净利润仅0.08亿元,占比不足2%。

若将投资业务剥离,这家营收30亿元的企业几乎处于亏损边缘。以7.56亿总股本计算,每股扣非净利润仅1分钱。这不是转型升级的明智之举,而是主业荒废的危险信号。

行业变局:传统服装品牌的生存命题

七匹狼的困境折射出整个传统服装行业面临的结构性挑战。Z世代消费者崛起后,个性化需求取代品牌崇拜,商务休闲风格被视为"爸爸辈"的选择。优衣库、ZARA等快时尚品牌以高性价比抢占市场,耐克、李宁等运动品牌以舒适性赢得青睐,商务男装的生存空间被双向挤压。

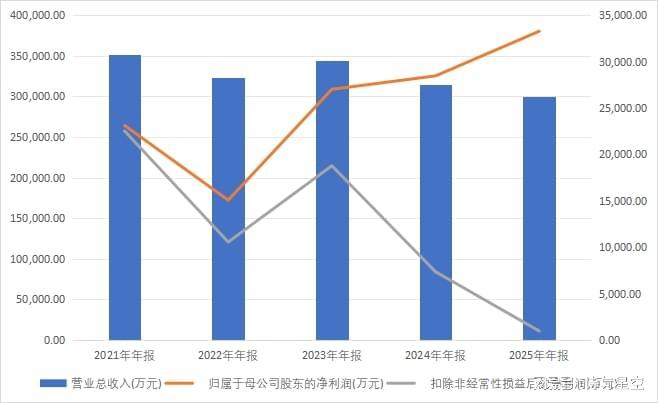

电商渠道变革同样致命。七匹狼的强项是线下门店,但流量向线上转移,直播带货、社交电商等新玩法层出不穷。品牌认知的转变需要时间,而市场不会等待。2023年至2025年,营收从34.45亿元萎缩至30.04亿元,三年间跌幅超过12%。

当一家服装企业的核心竞争力不再是服装,而是炒股能力,这家企业便已站在战略悬崖的边缘。品牌年轻化、产品创新、渠道转型,每一项都是生死攸关的课题,而非选择题。