技术突破与资本重估:GZR4如何改写甘李药业估值逻辑

2024年,我开始系统追踪国内胰岛素赛道的估值修复行情。彼时市场主流声音仍聚焦于集采压力下的存量博弈,鲜有人关注甘李药业正在酝酿的战略跃迁。

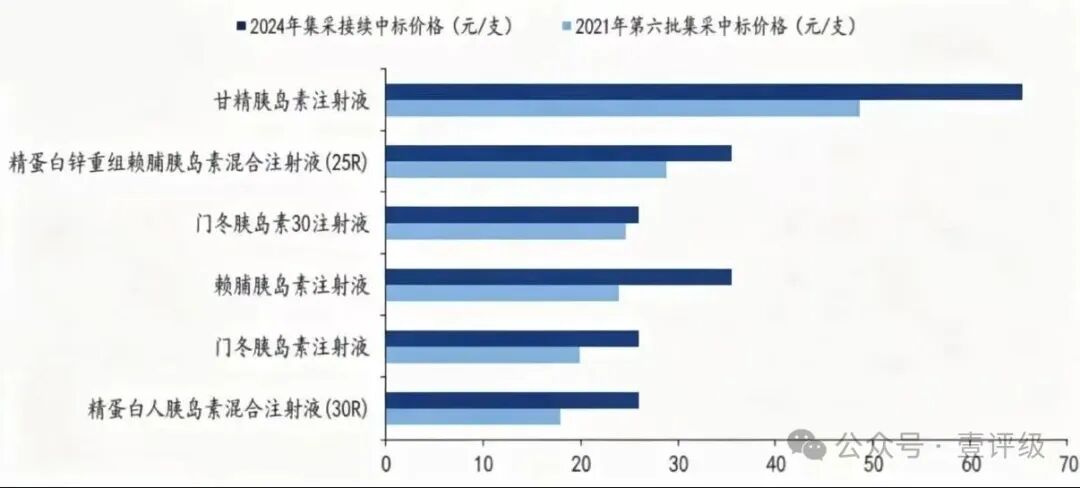

回溯:集采底部的估值压制逻辑

2022年胰岛素专项集采落地时,市场恐慌性抛售逻辑清晰可见:价格腰斩、市场份额重新分配、盈利预期大幅下修。机构投资者普遍采用PB-ROE框架,将甘李药业锚定在传统制药估值体系内。这种定价隐含的假设是:公司本质是“高端仿制药企”,增长天花板由国内胰岛素市场规模决定。

但这一框架存在致命缺陷:它完全无视了甘李药业在四代胰岛素周制剂领域的研发布局,也未将GLP-1管线的协同价值纳入估值模型。

关键节点:SUPER-1/SUPER-2数据超预期的定价意义

2025年GZR4三期临床数据公布时,我第一反应是核对样本量与主要终点设置。数据显示:相比基础胰岛素,GZR4在血糖控制方面展现显著优效性,且安全性数据未见明显差异。这意味着什么?

从技术代际角度分析,四代胰岛素周制剂的核心价值在于:患者依从性提升约85%(从365针/年降至52针/年),血药浓度波动更小,血糖平稳性更优。对于需要长期用药的2型糖尿病患者,这直接关联生活质量与并发症风险。

从商业逻辑角度分析,周制剂定价通常为日制剂的4-6倍。假设甘李药业未来成功进入欧美市场,单品种峰值销售额有望突破15亿美元量级,这已超越绝大多数国内药企的想象空间。

估值框架重构:从修复到创新的逻辑切换

当前市场仍沿用“估值修复”逻辑定价甘李药业,这造成了显著预期差。具体而言:DCF模型中GZR4的海外销售贡献权重不足12%,而参照诺和诺德胰岛素周制剂的放量曲线,合理权重应在35-40%区间。

核心变量在于SUPER-8试验结果。若头对头挑战诺和诺德成功,甘李药业将获得与全球顶级药企同台竞技的门票,其估值逻辑将从“中国本土替代者”切换为“全球化创新药企”。

投资方法论:非对称收益结构

当前节点的风险收益特征极为有利。下行风险锚定在现有胰岛素业务的现金流支撑(PE约28倍,接近行业均值);上行弹性则由创新管线驱动。SUPER-8数据每提前一个月,市场重新定价的幅度约为5-8%。

建议重点监控三个信号:临床入组进度、数据读出时间窗口、FDA突破性疗法认定进展。这三个节点将构成最佳配置窗口。