【深度拆解】欢乐家财务数据全解密:营收净利双杀背后的三重结构性危机

2025年3月,欢乐家发布的年度财报揭开了一个残酷的事实:公司营收15亿元,同比下滑19.11%;归母净利润4417万元,同比暴跌70.03%。这两组数据构成了分析这家公司最原始的起点。

一、财务数据的多维崩塌

将时间线拉长,欢乐家的衰退并非突然。从2023年营收18.67亿元、净利润2.23亿元,到2025年营收15亿元、净利润4417万元,两年间营收蒸发3.67亿元,净利润萎缩超过80%。这不是周期性波动,而是结构性塌陷。

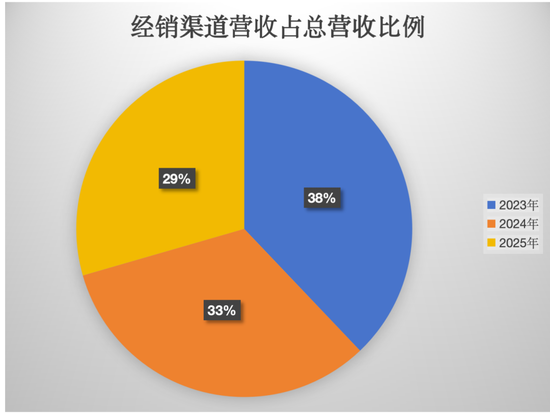

毛利率指标更具说服力。2025年整体毛利率29.59%,较2024年下降4.41个百分点。更关键的是渠道结构变化:经销渠道毛利率33.97%,零食量贩渠道仅17.81%。当零食量贩渠道占比从不足5%攀升至12.3%,整体盈利能力必然被拖低。

二、产品线的系统性失速

水果罐头业务:2023年7.09亿元→2024年6.27亿元→2025年5.02亿元,两年跌幅29.2%。生鲜供应链成熟后,罐头这一品类完成了它的历史使命。

椰子汁业务:2025年收入7.56亿元,同比下滑21.51%。这个曾经支撑欢乐家半壁江山的核心单品,正被健康消费趋势无情碾压。

研发投入数据最具讽刺意味:2025年研发费用224万元,同比减少53.34%,研发团队仅6人。以224万元撬动产品创新,在竞争激烈的饮料市场,这个数字连基本的市场调研费用都不够。

三、现金流与资产质量的恶化

经营现金流层面:经销商预付款(合同负债)降至上市以来新低,经销商打款意愿断崖式下降。先款后货的商业模式正在瓦解。

应收账款层面:期末应收账款超1.42亿元,其中一年以内9865.89万元,是年度净利润的2.76倍。换言之,全年利润不够覆盖短期应收款。

坏账准备:计提1996.46万元,计提比例14.09%。这意味着有七分之一的应收款被认定收回困难。

资产负债率:2025年末45.74%,连续三年攀升。债务结构中短期债务占比过高,叠加货币资金紧张,流动性风险持续放大。

四、产能困局与成本黑洞

产能利用率数据触目惊心:总产能利用率不足30%,饮料产能利用率仅27.35%。这意味着每投入100元产能设备,只有不到30元产生回报。

原材料成本更是雪上加霜:生榨椰肉汁采购单价同比上涨超30%,黄桃原料全年整体上涨。2025年生产成本因原材料价格波动增加3853.01万元。

更严峻的是,越南、印尼的椰子原料布局产能释放周期长达2-3年,短期无法对冲成本压力。

五、估值体系的重构压力

从资本市场角度,欢乐家面临估值逻辑的根本性重估。传统食品饮料企业的估值锚点是渠道掌控力、产品市占率、品牌溢价能力。这三者在欢乐家身上都在弱化。

经销商净减少274家,渠道信心崩塌;核心产品市场地位下滑,新品无法接力;品牌老化且缺乏年轻化动作。三个维度同时失速,估值中枢下移是必然。