龙鑫智能北交所上市之路,面临下游过剩压力与财务隐忧。

常州市龙鑫智能装备股份有限公司作为一家专注微纳米高端复合材料制备装备的国家级专精特新重点小巨人企业,正积极推进在北京证券交易所的上市进程。该公司凭借长期积累的技术优势,在研磨设备、干燥设备以及物料自动化生产线三大核心领域建立了稳固的市场地位,并与多家新能源电池材料领域的头部企业形成了深度合作关系。这些客户主要集中在磷酸铁锂相关产业链,为公司提供了稳定的业务支撑。然而,随着下游磷酸铁锂行业进入阶段性结构性产能过剩阶段,市场竞争环境显著趋于激烈,导致公司整体业绩增速出现明显放缓迹象。这种外部环境变化直接影响了上游装备供应商的订单节奏与盈利空间,公司需要面对如何在周期调整中维持增长的现实挑战。

在募资计划方面,公司拟通过上市募集一定资金,主要用于智能微纳米材料生产设备及配套自动化生产线扩建、大型自动化装备建设以及研发中心建设等项目。这些项目旨在进一步提升产能规模,以更好地匹配下游潜在需求。尽管公司自身资金状况相对充裕,过去几年通过增资扩股并结合现金分红的方式进行了资金运作,同时账面持有较多交易性金融资产,但扩产意图仍引发市场讨论。部分观察者认为,在行业调整期加大投入存在一定时机错配风险,如果缺乏足够明确的订单保障,新产能投产后可能面临利用率波动,从而对整体回报产生影响。公司需要在招股说明中更充分阐述扩产的战略逻辑与风险应对措施,以增强投资者的信心。

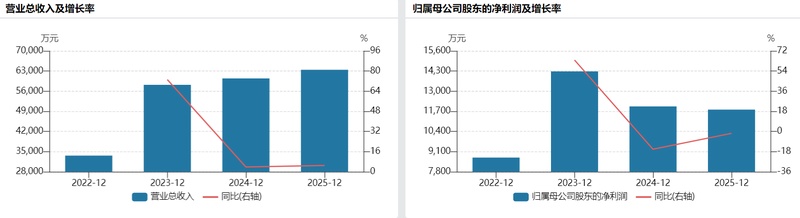

业绩表现方面,龙鑫智能近年来经历了较为明显的波动。早期受益于下游磷酸铁锂产能快速扩张,公司营收与净利润实现了较快增长,但随后受行业景气度回落影响,增速逐步趋缓。毛利率水平出现下降趋势,主要源于客户议价能力增强,公司为维护市场份额而适度调整定价策略。这种变化反映出供应链上下游力量对比的转移,上游装备企业面临更大的压力。同时,前五大客户销售占比持续上升,已达到较高水平,这种客户集中度虽带来了稳定的收入来源,却也放大了单一客户变动对公司经营的潜在冲击。如果大客户调整采购策略或转向自产设备,将对公司业务稳定性构成考验。

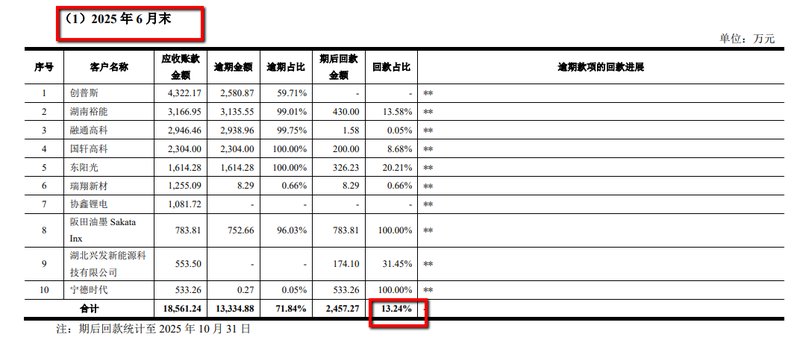

财务健康度是另一个备受关注的焦点。公司应收账款规模持续扩大,部分账龄较长的款项占比有所增加,这与下游客户资金周转压力传导密切相关。逾期情况在核心客户中较为突出,虽然公司解释为内部排款计划调整或临时资金紧张所致,但回款速度放缓的迹象已显现。存货水平同样保持较高,这在一定程度上占用了运营资金,导致经营现金流与账面利润出现一定背离。这种“账面盈利较好但现金流承压”的特征,凸显了公司在产业链中的议价地位与回款管理方面的挑战。长远来看,加强应收账款管控与多元化客户结构,将有助于改善财务质量并降低风险累积。

总体而言,龙鑫智能的上市进程体现了专精特新企业在资本市场寻求更大发展的典型路径。公司凭借技术积累与客户资源具备一定竞争优势,但下游行业周期性调整带来的压力不容忽视。在募资扩产、客户依赖、财务压力等多重因素交织下,公司需通过清晰的战略规划与风险披露,来平衡增长诉求与市场预期。未来若能有效应对周期波动并持续提升核心竞争力,或将实现更稳健的长期发展。行业观察人士指出,上游装备企业在新能源产业链中扮演关键角色,其健康发展也有助于整个生态的稳定与升级。